No último dia 31 de outubro, foi ‘celebrado’ mais um Dia Mundial da Poupança.

Só que, apesar de contar até com dados comemorativa, essa parcela que é geralmente guardada para ser usada num momento futuro já não vale tanto a pena.

Isso porque, hoje, seu rendimento está muito baixo e, com o desconto da informação, acaba sendo mesmo negativo.

Ou seja, você está de fato perdendo dinheiro e não poupando ou ganhando de forma alguma.

Não entende como a poupança está com rendimento negativo?

Vamos explicar em partes, como:

Apesar desses resultados, 71% das pessoas ainda usam a conta poupança como investimento e esse produto ainda é a preferência da maioria para deixar seu dinheiro: 84,2%.

O que, diante do que mostramos aqui, chega a ser preocupante, pois:

Mesmo antes cenário, apesar de não ser o deste investimento mais vantajoso no mercado, uma poupança já era o produto financeiro preferido entre quem guarda dinheiro e / ou investe.

E isso não acontece à toa.

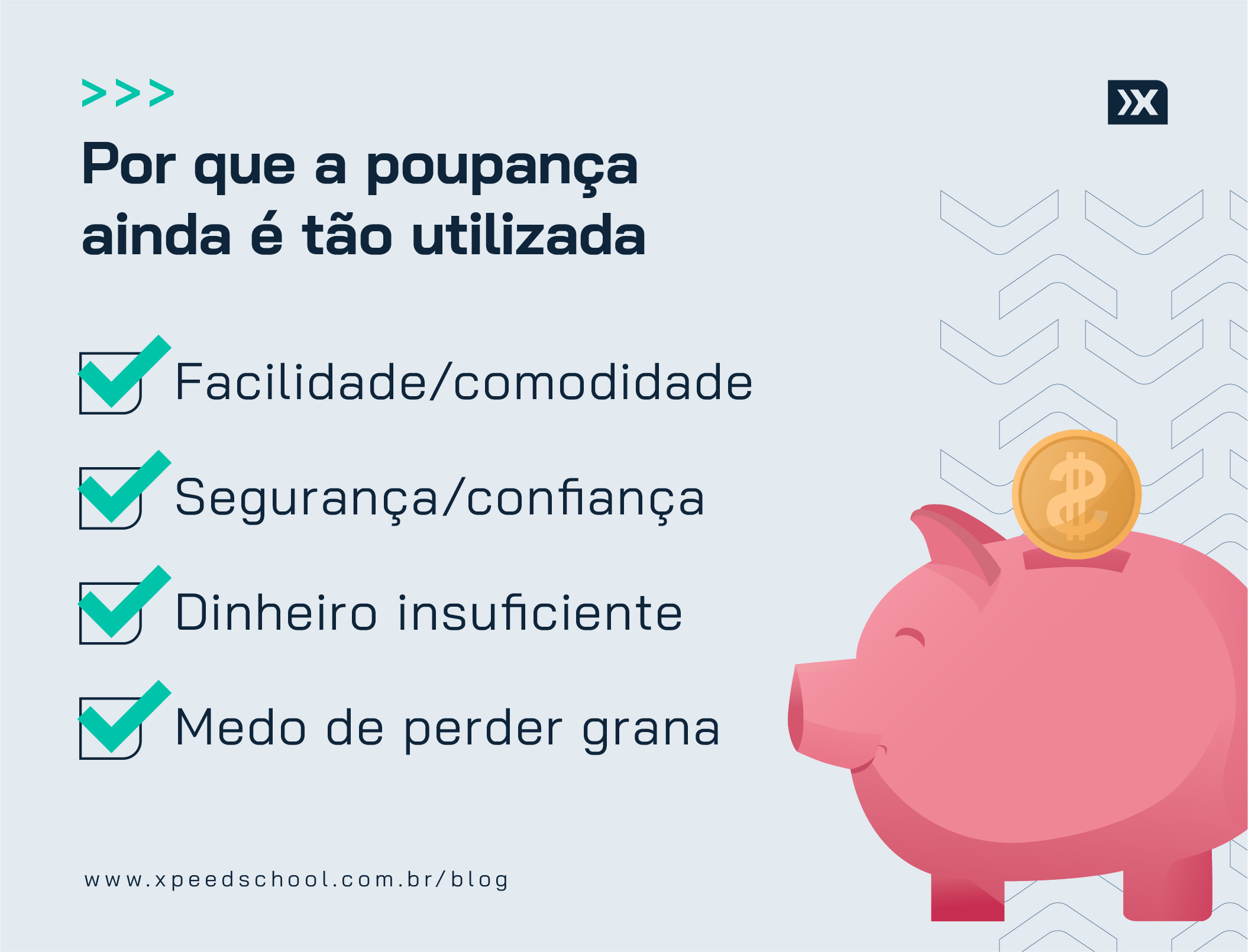

Então, vamos listar neste texto as principais motivações de quem investe na poupança e se elas realmente são verdade.

De acordo com o estudo da Anbima , 21% das pessoas que investem na economia dizem que o fazem por facilidade e comodidade.

Isso até porque na maioria dos casos, quem tem uma conta poupança usa uma conta corrente vinculada à primeira.

Assim, é possível programar de maneira mais prática uma reserva mensal ou fazer download entre contas.

Ainda o mesmo estudo da Anbima aponta que 21% dos que investem na poupança se sentem seguros ou confiantes em fazer esse tipo de aplicação.

Por ser um produto financeiro bem antigo, criado em 1861, a poupança também possui um alto número de conhecimento espontâneo: 28% dos brasileiros que sabem sobre investimentos e finanças.

Esse fato ajuda o investidor a confiar e se sentir mais seguro nesse modelo de investimento.

Outra justificativa comum para utilizar a poupança é o fato de não sobrar dinheiro no fim do mês para buscar outros investimentos.

Segundo a pesquisa da SPC Brasil com a CNDL, essa é a justificativa de 28% dos investidores da poupança – por isso, acabam aplicando valores baixos, aqueles que reina do orçamento mensal.

A mesma pesquisa, da SPC Brasil com a CNDL, aponta que 17% dos que escolhem a poupança têm medo de perder dinheiro e, por isso, não optam por outros investimentos.

Por ser um investimento de renda fixa com garantia do Fundo Garantidor de Crédito (FGC), isso significa que, no caso de uma instituição financeira quebrar, quem aplicada até R $ 250 mil por CPF na poupança terá seu dinheiro de volta.

Além disso, como a renda é fixa mesmo, o risco do investimento é baixo.

Por isso, dificilmente se perder dinheiro ao investir na poupança – o que já não se mostra tão verdadeiro hoje.

Quando uma taxa Selic está abaixo de 8,5% ao ano, uma poupança rende 70% da Selic + Taxa Referencial (TR).

E este ano a taxa Selic está nos 2% ao ano, então a poupança está rendendo 1,4%, já que a TR está em 0% também.

Porém, o que parece ainda um rendimento (positivo) baixo), na verdade, é pior.

No último Relatório Focus publicado pelo Banco Central, em 6 de novembro – lembrando que os números mudam semanalmente -, prevê uma publicação de 3,2% até o final de 2020.

Com a taxa de economia e a poupança rendendo bem abaixo, o rendimento negativo. Olha só:

A poupança é um investimento seguro, com risco quase zero e que permite os saques serem realizados a qualquer momento.

Por exemplo, é melhor deixar o seu dinheiro na poupança do que estagnado em uma conta sem rendimento, obviamente.

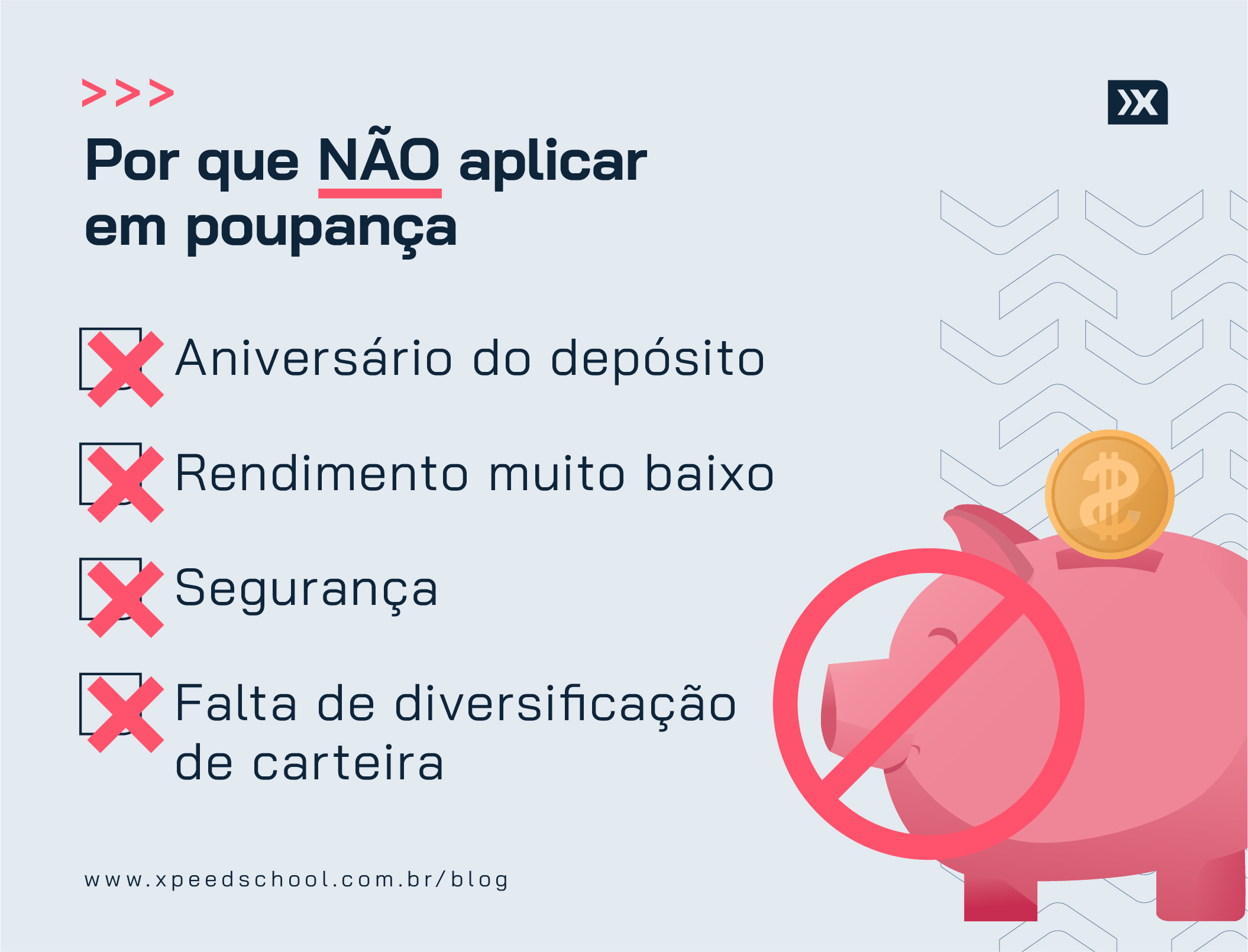

Mas no geral não vale a pena investir na poupança.

Aliás, destacamos, então, que há quatro principais motivos para isso.

O rendimento só é creditado no “aniversário da poupança”, ou seja, 30 dias depois do depósito.

Isso quer dizer que existe uma data específica todo mês, em que o rendimento dos últimos 30 dias fica disponível.

Você pode, sim, sacar antes desse prazo, só que perderá os aprendiz do período.

Esse motivo já foi explicado aqui, mas é bom ressaltar.

Além da poupança, há outras opções de investimentos com rentabilidade maior.

Os CDBs e os títulos do Tesouro Direto são algumas dessas opções, por exemplo.

Mas devido ao grande desconhecimento sobre as opções que o investidor tem à disposição, isso contribui para um perfil muito moderado na hora de escolher o tipo de investimento.

Para mudar isso, é necessário que alguns paradigmas sejam abandonados, como a descendência de deixar todos os recursos apenas em aplicações com quais o investidor já está acostumado.

Vale lembrar que se a intenção é manter o dinheiro aplicado por muito tempo, a diferença de rendimento entre a poupança e outras modalidades pode ser relevante.

Por isso, é essencial conhecer as regras e o funcionamento de outras aplicações para tomar as melhores decisões.

Ao contrário do que muitos pensam, a poupança não é o investimento mais seguro do Brasil.

A segurança está atrelada à saúde financeira do banco e do fundo garantidor de crédito (FGC) que transfere até 250 mil reais por CPF por instituição financeira, caso o banco venha a falência.

Mas existem algumas opções de investimentos simultâneos à poupança que rendem mais e são tão seguros quanto, como os já mencionadas aqui: tesouro Selic e os CDBs.

E para ter acesso a esses dois, basta abrir uma conta em uma corretora de valores.

Grande parte dos que investem ou aplicam seu dinheiro em ganho ficam apenas nessa opção.

Mas para quem está conectado ao mercado financeiro ou mesmo começando essa jornada, deve saber que o melhor caminho para uma rentabilidade cada vez maior é a diversificação de carteira.

Quando você destina, guarda e investe o que ganha e tem em vários ativos, maiores conforme suas chances de aumentar seus ganhos.

Portanto, aumente seu portfólio de conhecimento e investimento e não pare na primeira aplicação que fizer.

Aliás, here no Xpeed, you passa por uma jornada de educação financeira cada vez mais incrível em busca desse melhor conhecimento sobre o mundo dos investimentos.

E aí, quer entender mais sobre o mundo dos investimentos? Clique no botão abaixo!

Assessoria de imprensa

Para solicitações de imprensa, favor entrar em contato com os contatos abaixo.

Matheus Lombardi

+55 11 97668-0492

matheus.lombardi@xpi.com.br

Rafael Palmeiras

+55 11 99594-5498

rafael.palmeiras@xpi.com.br

Sua mensagem foi recebida! Nosso time entrará em contato para tirar suas dúvidas.

Sua mensagem não foi enviada. Verifique seus dados e tente novamente.